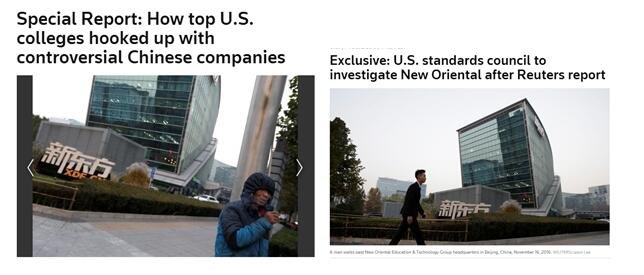

2016年12月2日,路透社发布了一篇名为“美国顶尖大学如何与有争议的中国公司联系”的特别报道。

报道主要曝光了两件事,一是新东方教育科技集团(New Oriental Education &Technology Group Inc)与狄邦教育(Dipont Education ManagementGroup)分别通过代理商Thomas Benson和StephenGessner招募包括康奈尔大学、芝加哥大学、斯坦福大学和加州大学伯克利分校的招生官员前往中国招生。路透社报道认为这实际是一个“公款吃喝”计划,二是这两家机构在帮助学生申请大学的过程中造假,包括帮助客户撰写申请文章和教师建议,以及伪造高中成绩单等行为。

在报道曝光后,美国国际招生协会(AIRC)的总裁JeetJoshee称将对新东方进行调查。如若欺诈指控属实,AIRC可能会撤销早在三、四年前颁发给新东方的认证。(http://www.reuters.com/article/us-usa-neworiental-exclusive-idUSKBN13R2EG)

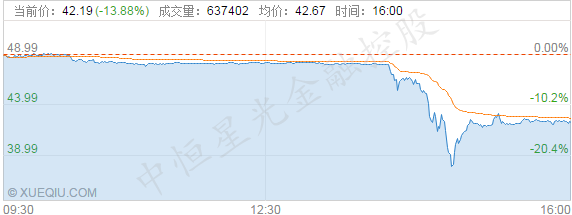

受此消息影响,在12月2日当天,新东方股价最多下跌了24.2%,最终收于42美元,下跌了14.27%。

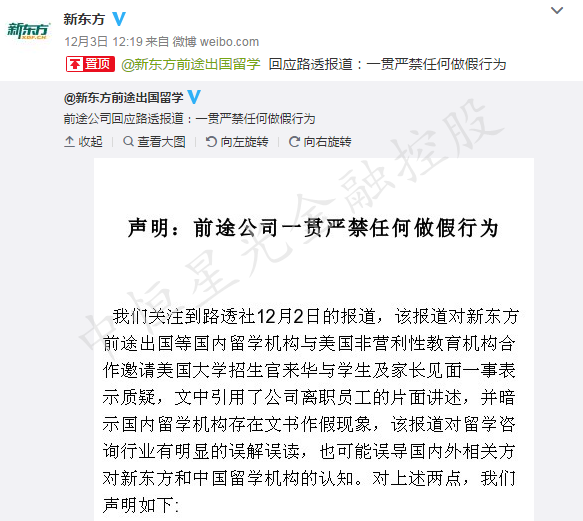

在路透社的两篇报道之后,新东方于2016年12月3日在其微博做了“前途公司一贯严禁任何做假行为”的声明。回应路透社对其“学术欺诈”的指控。

在回应中,新东方对路透社的两项指控做了解释。第一,对邀请美国大学招生官员来中国作招生宣讲一事,新东方并没有以宣讲会向学生收取任何费用。这只是一个面向社会的宣传行为;第二,在对学生文书造假行为中,路透社并没有确实证据,相关报道均在引述离职员工,其真实性存疑。公司之前也处理过两名违规操作员工,这是个体行为,不等同于公司行为。

事件点评

我们认为,该事件对新东方的影响有限:

美国国际招生协会(AIRC)合作的名校不多,多数为中部地区关注度、知名度较低的公立大学、州立大学

AIRC(American International Recruitment Council),美国国际招生协会,是一个非盈利性的组织,该组织制定一套符合美国国情的通过中介机构招收国际学生的行业标准。该组织实际是一些高校联合起来给国际留学中介发认证牌照,经过认证的留学中介在推荐学生录取上有一定优势。

在合作学校方面,AIRC与全美共292所高校合作(http://www.airc-education.org/institutional-members),其中有前50的学校,如雪城大学,排名106的田纳西大学等综合大学,还有文理学院,社区学院。另外还有ELS这样的机构。

而在实际操作中,没有得到认证的中介机构同样可以向这些大学推荐学生,留学中介仅仅在国内替留学学生代办申请,提供文书服务,作为在美国的大学,甚至很难判断学生是否有中介的存在。

出国留学业务只占新东方营收的10%

新东方前途出国咨询有限公司是新东方旗下从事出国留学服务的专职机构。其前身是创办于1996年的新东方出国咨询服务中心。根据相关研究,2008年新东方留学业务的营收大约是2600万元,在2014年营收达到4.6亿元、2015年达到6亿元、2016年接近10亿元。约为集团2016年营收的10%。

此次事件,将对整个留学中介市场造成冲击,影响更大的是其他品牌力、影响力弱于新东方的中介机构

新东方的核心竞争力为其完善的教育体系与优秀的师资队伍,其补教业务才是其核心业务。留学业务的增长也来自于其补教业务的导流,也并非是AIRC认证所致。

所以,“学术欺诈”与其说对新东方有影响,不如说其对整个留学行业影响更为深远。新东方的留学业务并非是其核心业务,但对于该行业中其他以留学业务为核心业务的竞争对手,这个事件对这些公司的影响可能会更大。

新东方目前估值情况

由于新东方所处的K12课外辅导教育行业普遍不需要大量资本开支来兴建学校,所以这样的公司往往具有较好的自由现金流。新东方近6年来自由现金流平均增长率为22.16%,自由现金流/经营性现金流的比率均在70%以上。

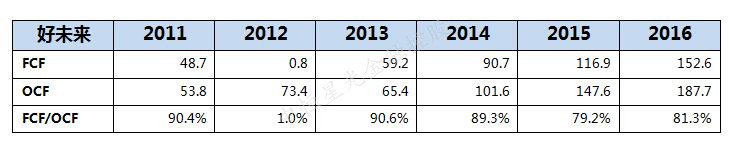

对比好未来,近6年除了2012年上市之外,其余5年自由现金流/经营性现金流更是接近80%。而增长率方面,自由现金流从2013年上市之后增长率平均达到37.11%。

我们以市值/自由现金流来比较新东方与好未来两家的估值情况:

从市值/自由现金流比率来看,新东方在2012年由于遭到浑水机构做空,一度从27.50跌至13.87。2015年更是由于自由现金流出现滑坡导致市场悲观,新东方市值/自由现金流比率更是只有9.18。

而在2012年才上市的好未来,市值/自由现金流比率比新东方高得多。

近年来K12课外辅导行业受需求增长推动,行业快速发展。2015年市场规模已达到2630亿元,同比增涨20.6%,预计2020年将突破5500亿元,5年间CAGR为15.9%。好未来基数较小,且其业务基本都是K12课外辅导,我们估计好未来自由现金流在未来两年保持25%的增长,而基数较大,业务更多元的新东方自由现金流在未来两年保持18%的增长,两者平均增速均高于行业平均增速

经过“学术欺诈”事件之后,新东方目前的市值/自由现金流为14.58倍,高于2012年浑水做空时的13.87倍,如果新东方自由现金流按18%的速度增长,新东方的2018年预估市值/自由现金流为10.74倍,新东方目前的股价显示出一定的低估,但是安全边际略有不足。